大悦城控股(股票代码:000031.SZ)发布2023年年度报告,整体呈现“全年稳健与季度波动并存”的态势。报告期内,公司坚持“保持适度投资强度”的战略导向,在复杂市场环境中积极拓展优质项目,但受行业周期性调整、部分项目结转节奏及资产减值计提等因素影响,第四季度净利润出现由盈转亏的局面,引发市场关注。

一、 全年业绩概览:收入稳健,投资力度不减

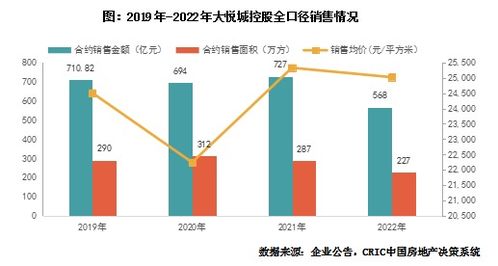

2023年,大悦城控股实现营业总收入约368.2亿元,同比保持基本稳定。公司核心的物业开发与销售业务仍是主要收入来源,商业运营、酒店管理等持有型业务贡献了持续的现金流和利润。年内,公司秉承“聚焦核心城市、精选优质地块”的原则,在土地市场保持了审慎而积极的投资节奏,新增土地储备主要位于一二线城市的核心区域,为未来可持续发展奠定了项目基础。这种“适度投资强度”的策略,体现了公司在行业深度调整期,兼顾短期安全与长期发展的平衡思维。

二、 季度业绩波动:四季度净利转亏的深层原因

值得关注的是,公司2023年第四季度单季出现净亏损。分析其原因,主要有以下几点:

- 行业结转周期影响:房地产项目收入确认通常与交付结转节奏高度相关。四季度可能部分高毛利项目结转较少,而费用支出相对刚性,导致单季利润承压。

- 资产减值计提:根据会计准则的审慎性原则,公司可能对部分存在减值迹象的项目或资产进行了减值测试并计提了相应准备,这在短期内对利润表产生一次性影响。

- 市场环境与销售承压:尽管公司保持了投资强度,但2023年全国商品房销售市场整体仍处于筑底阶段,部分项目销售价格或去化速度未及预期,影响了当期利润表现。

- 财务费用与运营支出:在维持投资和运营的过程中,相关的利息费用及各类运营成本在期末集中体现,也侵蚀了季度利润。

三、 “投资控股”模式下的优势与挑战

作为中粮集团旗下唯一的地产业务平台,大悦城控股采用的是典型的“投资控股”型集团管理模式。这种模式的优势在于能够高效整合资源,通过总部在资本、战略上的统筹,支持各业务板块(住宅开发、商业运营、产业地产等)的协同发展。其标志性的“大悦城”商业地产品牌已形成强大号召力。

该模式也面临挑战:在行业下行期,重资产、长周期的商业项目对现金流构成一定压力;多元化业务对管理精细度和各板块市场应对能力提出了更高要求。如何平衡开发业务的快周转与持有型业务的长期培育,是公司需要持续解答的命题。

四、 未来展望:稳中求进,静待花开

展望2024年,房地产市场政策环境持续改善,但市场信心的恢复仍需时间。对于大悦城控股而言,关键仍在于:

- 狠抓销售回款:加快存货去化,保障经营性现金流的安全与健康,这是应对一切挑战的基石。

- 精准高效投资:延续“适度强度”的投资策略,更加聚焦于能够快速产生现金回报或具有长期战略价值的项目,控制投资风险。

- 强化运营增效:进一步提升商业、物业等持有资产的运营效率和盈利能力,发挥“稳定器”作用。

- 优化财务结构:积极利用各类融资工具,持续降低融资成本,优化债务期限结构,穿越周期。

大悦城控股2023年的业绩表现是行业调整期的缩影。四季度的亏损更多是阶段性、周期性的财务表现,并未动摇其基本盘。公司“保持适度投资强度”的定力,显示了中长期发展的决心。其“投资控股”平台下的多业态协同能力,依然是其区别于单纯住宅开发商的独特优势。投资者在关注短期利润波动的更应聚焦其资产质量、现金流安全及在核心城市商业领域的长期竞争力。随着市场企稳复苏和公司自身经营策略的稳步推进,其业绩有望逐步回归稳健增长的轨道。